: délais, plafonds et options instantanées expliqués")

En bref — Un guide clair et empathique pour comprendre les Virements BoursoBank sur Boursorama, leurs délais, leurs plafonds et les options Virement instantané disponibles. 💡

🔍 Délais de virement : explications pratiques sur SEPA, traitements bancaires et situations particulières qui ralentissent un Transfert d’argent. 💸

⚖️ Plafonds de virement : limites journalières et mensuelles, comment les adapter et exemples concrets pour un Compte bancaire BoursoBank. 📈

⚡ Virement instantané : conditions, coûts et cas d’usage pertinents pour envoyer de l’argent rapidement. ⏱️

🔐 Sécurité des virements : bonnes pratiques, protections et démarches en cas d’erreur ou de fraude. 🛡️

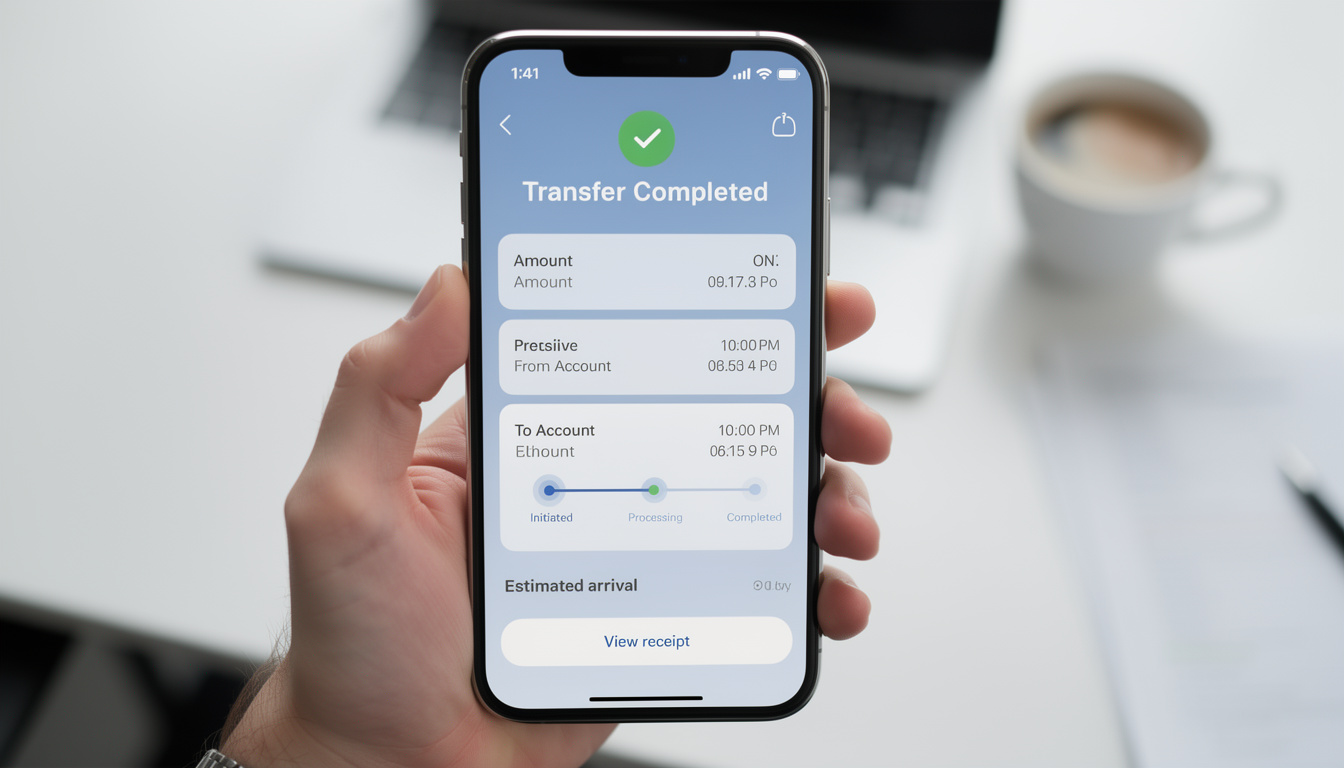

Délais de virement BoursoBank (Boursorama) : fonctionnement et attentes sur les transferts

Les clients observant les étapes d’un Virements BoursoBank rencontrent souvent des questions sur les temps d’attente. Le traitement d’un virement dépend de plusieurs paramètres techniques : nature du virement (SEPA ou international), moment de la journée où l’ordre a été donné, et contrôle de conformité effectué par la banque. Ces éléments expliquent pourquoi un transfert initié le vendredi soir peut n’apparaître que le lundi suivant chez le bénéficiaire.

Pour un Compte bancaire BoursoBank en zone euro, la norme SEPA stipule que les virements doivent être exécutés dans un délai maximum d’un jour ouvrable après la réception de l’ordre. Toutefois, il arrive que des vérifications supplémentaires prolongent ce délai. Par exemple, si un client envoie un montant inhabituel au regard de ses habitudes, un contrôle anti-fraude peut être déclenché. Dans ce cas, la banque peut demander des justificatifs avant d’autoriser la libération des fonds.

Une illustration concrète rend l’idée plus tangible : Lucas, photographe freelance, envoie régulièrement des acomptes à un fournisseur d’impression. Un mois, il doit régler une commande exceptionnelle. Étant donné la somme plus importante, le service conformité de Boursorama vérifie l’origine des fonds, retardant le transfert de vingt-quatre heures. Cette anecdote montre que la prudence rend parfois les délais plus longs, mais elle protège aussi contre des transactions suspectes.

Il existe aussi des facteurs techniques externes. Les systèmes interbancaires fonctionnent souvent selon des cycles de compensation. Si un ordre arrive après la coupe de traitement (cut-off) de la journée, l’exécution aura lieu lors du prochain cycle. De plus, les week-ends et jours fériés allongent naturellement l’attente. Pour les transferts internationaux hors zone SEPA, des intermédiaires comme Swift interviennent et ajoutent des délais supplémentaires et des variations selon les fuseaux horaires.

En pratique, pour optimiser le timing d’un virement : donner l’ordre en début de journée ouvrable, éviter les montants atypiques sans préparation et signaler à la banque les paiements exceptionnels à l’avance. Ainsi, lorsque Lucas a prévenu Boursorama de l’opération à l’avance par message sécurisé, le service conformité a pu accélérer la vérification et le fournisseur a reçu l’argent dans les temps. Ce comportement préventif est utile pour toute personne gérant des paiements ponctuels ou professionnels.

Lorsqu’un virement tarde, il est conseillerable de vérifier l’historique du mouvement depuis l’espace client BoursoBank. L’interface indique souvent l’état du transfert : « en cours », « exécuté », ou « rejeté ». Un rejet peut être causé par une erreur d’IBAN, une domiciliation non acceptée ou un blocage lié à la sécurité. Dans ces cas, la banque envoie généralement une notification et précise la marche à suivre pour corriger l’anomalie.

En résumé, la gestion des Délais de virement chez Boursorama combine contraintes techniques, contrôles de conformité et comportements du donneur d’ordre. Comprendre ces éléments permet d’anticiper et d’éviter des retards inutiles. Insight : planifier les transferts et communiquer avec la banque réduit significativement les imprévus liés aux délais.

Plafonds de virement et limites pour les comptes BoursoBank : comprendre et ajuster

Le sujet des Plafonds de virement est central pour qui utilise un Compte bancaire BoursoBank à des fins personnelles ou professionnelles. Les plafonds déterminent la capacité d’envoyer des fonds sur une période donnée et varient selon le type de compte, le profil client et les services souscrits. Les plafonds peuvent se décliner en limites journalières, hebdomadaires ou mensuelles, ainsi qu’en montants maximums par opération.

Pour illustrer, Lucas, dont le chiffre d’affaires fluctue, a constaté que son plafond journalier initial ne permettait pas de régler une série de fournisseurs le même jour. Après une demande en ligne, la banque a proposé une hausse temporaire après vérification des justificatifs d’activité. Cette procédure est fréquente : la banque évalue la situation financière et, si elle est satisfaisante, ajuste le plafond de manière provisoire ou permanente.

Les plafonds sont également liés à la sécurité. Un plafond trop élevé sans protection peut accroître le risque en cas de compromission du compte. C’est pourquoi la plupart des banques, y compris Boursorama, offrent des outils pour moduler ces limites depuis l’espace client et suggèrent des mesures complémentaires comme la double authentification. La gestion prudente des limites constitue une balance entre flexibilité et sécurité.

Dans certains cas, des solutions alternatives peuvent être envisagées. Par exemple, les entreprises ou travailleurs indépendants peuvent demander des modalités spécifiques via un conseiller professionnel. Par ailleurs, pour des opérations ponctuelles élevées, il peut être judicieux d’utiliser des services dédiés de transferts ou des comptes séquestres, selon la nature de la transaction.

Un guide pratique : vérifier régulièrement l’historique des virements, anticiper les besoins en augmentation de plafond avant la date d’échéance, et conserver les justificatifs comptables pour justifier toute hausse. Ces bonnes pratiques s’appliquent autant à des transferts réguliers qu’à des paiements exceptionnels.

Pour en savoir plus sur des services financiers et comparatifs utiles aux transferts d’argent et placements, une lecture approfondie des offres externes peut aider. Par exemple, une revue dédiée analyse des fonctionnalités et options avancées pour les professionnels : Revue détaillée de services financiers. Ce type d’analyse aide à choisir des outils complémentaires selon les besoins de plafond et de rapidité.

Enfin, la règlementation impose des vérifications. Lors d’une hausse de plafond, la banque peut demander un bilan ou des relevés bancaires. Ces contrôles visent à empêcher le blanchiment et la fraude, mais ils rallongent parfois la procédure. Résultat : anticiper et préparer ses documents facilite l’obtention d’un ajustement rapide. Insight : gérer ses plafonds proactivement évite les blocages lors d’opérations critiques.

Virement instantané chez Boursorama : conditions, coûts et cas d’usage

Le Virement instantané est une option de plus en plus demandée, notamment pour des paiements urgents ou entre particuliers. Cette modalité permet d’envoyer de l’argent en quelques secondes, 24/7, vers un compte éligible. Chez Boursorama, l’activation et l’usage du Virement instantané obéissent à des règles précises : plafond par opération, disponibilité du service chez le bénéficiaire et éventuels frais appliqués par la banque.

Dans la pratique, un virement instantané est souvent limité à un plafond qui peut être inférieur au plafond classique. Ainsi, il est essentiel de vérifier le montant maximal autorisé avant d’exécuter un paiement urgent. Pour un cas concret, Lucas devait payer un studio d’impression le soir même ; il a choisi le Virement instantané pour garantir la commande. Le paiement a été crédité en quelques secondes, évitant une annulation de dernière minute.

Sur le plan tarifaire, certaines banques facturent un faible montant pour l’option instantanée, d’autres l’incluent dans une gamme de services premium. Les Frais de virement varient donc selon l’offre. Il est recommandé de consulter la grille tarifaire du compte BoursoBank pour connaître le coût exact d’une opération instantanée. À noter : des frais supplémentaires peuvent apparaître si le bénéficiaire est dans une autre banque facturant la réception instantanée.

La sécurité demeure une priorité. Les transferts instantanés nécessitent une authentification forte pour limiter les risques. Par exemple, l’utilisation d’une application mobile sécurisée, la confirmation par code temporaire, ou un dispositif de signature électronique sont des étapes courantes. Ces mesures empêchent l’utilisation frauduleuse du service en cas de compromission des identifiants.

Un point pratique : avant d’utiliser le Virement instantané, vérifier que le bénéficiaire est bien éligible au service. Tous les établissements ne le proposent pas encore. De plus, penser aux limites journalières cumulées : multiplier des virements instantanés peut atteindre le plafond global du compte.

Pour les professionnels, cet outil est particulièrement utile pour régler des fournisseurs sensibles aux délais ou pour des remboursements rapides à des clients. Pour les particuliers, c’est une solution pour dépannages ou achats urgents. Insight : le virement instantané est un gain de réactivité, à manier avec attention sur le plan budgétaire et sécuritaire.

Options de virement chez BoursoBank : SEPA, international et alternatives

Les options de virement disponibles sur un Compte bancaire BoursoBank couvrent les besoins courants : virements SEPA, transferts internationaux SWIFT et services tiers pour échanges rapides ou conversion de devises. Comprendre chaque option permet de choisir la solution la plus adaptée au contexte du transfert d’argent.

Le virement SEPA reste la méthode la plus économique et la plus simple pour les transferts en euros au sein de la zone euro. Pour des paiements hors zone SEPA, le recours au système SWIFT implique des intermédiaires et parfois des frais de change et de correspondance. Ces coûts et délais supplémentaires doivent être anticipés pour éviter les surprises. Par exemple, Lucas a dû prévoir une marge pour des paiements à un fournisseur au Royaume-Uni après des fluctuations de change, ce qui a ajouté des frais bancaires et des délais de traitement.

Des alternatives existent pour optimiser les coûts et la rapidité. Les plateformes spécialisées en transfert international offrent souvent des taux plus compétitifs et des interfaces adaptées aux professionnels. Pour comparer ces solutions, des revues et tests d’outils financiers fournissent un éclairage utile, notamment pour choisir une plateforme complémentaire à l’offre bancaire habituelle : Analyse et revue d’outils financiers. Ce type de ressource aide à peser les avantages entre la simplicité bancaire et la compétitivité tarifaire des services alternatifs.

Dans certains cas, un virement peut être fractionné ou planifié pour optimiser la gestion de trésorerie. Les ordres permanents, virements programmés et virements groupés pour les salaires sont des fonctions pratiques. Les entreprises apprécient la possibilité d’automatiser les flux pour réduire les risques d’erreur et gagner du temps administratif.

Enfin, l’expérience utilisateur importe : la qualité de l’interface mobile ou web, la clarté des étapes lors d’un transfert et la disponibilité d’un support réactif font la différence pour ceux qui gèrent des flux conséquents. Insight : choisir l’option de virement la plus adaptée nécessite d’évaluer simultanément coût, vitesse et sécurité.

Sécurité des virements et bonnes pratiques pour protéger son compte BoursoBank

La sécurité des transferts est au cœur des préoccupations. Les clients souhaitant protéger leurs flux d’argent doivent adopter des pratiques simples mais efficaces. L’activation de la double authentification, la vérification régulière des bénéficiaires enregistrés et la surveillance des notifications en temps réel sont des premiers réflexes indispensables.

Pour illustrer, une mésaventure courante implique une erreur d’IBAN lors d’un grand virement. Lorsque Lucas a saisi une mauvaise série de chiffres, la banque a bloqué l’exécution et a contacté l’expéditeur. Cette procédure a évité une perte potentielle. Les banques disposent de mécanismes pour détecter les anomalies et, souvent, pour tenter de récupérer les fonds si l’erreur est signalée rapidement.

La vigilance face aux tentatives d’ingénierie sociale est cruciale. Les fraudeurs peuvent se faire passer pour un fournisseur ou un service client. Il est recommandé de vérifier toute demande de modification de coordonnées bancaires par un contact direct et indépendant. En cas de doute, appeler le numéro officiel de la banque depuis le site institutionnel est la meilleure précaution.

En cas de transaction suspecte, la démarche est claire : contacter immédiatement le service client de Boursorama, conserver toutes les preuves (emails, captures d’écran) et, si nécessaire, déposer une plainte. Les délais de contestation varient selon le type d’opération, mais des actions rapides augmentent les chances de résolution favorable.

Un dernier point à considérer est la formation et la sensibilisation des personnes qui gèrent des comptes partagés ou professionnels. Mettre en place des procédures internes, des autorisations multiples pour des virements importants et des contrôles périodiques aide à prévenir les incidents. Insight : une politique proactive de sécurité réduit significativement les risques liés aux virements.

Comment économiser sur votre assurance emprunteur pour un prêt immobilier

L’acquisition d’un bien immobilier représente un projet majeur dans une vie, les frais liés au crédit méritent une attention particulière. La maîtrise du budget passe notamment par une gestion avisée de l’assurance emprunteur, qui peut générer des économies substantielles sur…

Action ou Obligation : comment bien choisir pour diversifier son portefeuille ?

En bref : ⚖️ Action vs obligation : une tension permanente entre rendement et risque. 🔁 Diversification et allocation d’actifs restent les leviers essentiels pour construire un portefeuille résilient face aux secousses des marchés financiers. 🕰️ Penser le temps :…

Création de SCI : avantages, tarifs et démarches de domiciliation d’entreprise (Focus Caen)

En bref — Une synthèse claire pour les personnes pressées : création SCI et domiciliation Caen articulent image professionnelle, gestion patrimoniale et optimisation fiscale. ✅ Choisir une domiciliation entreprise adaptée protège la vie privée et facilite les démarches d’immatriculation. ✅…

Qu’est-ce qu’une banque éthique ?

L’univers bancaire change petit à petit, on voit maintenant en France quelques banques éthiques, transparentes et responsables. Cela s’explique par les enjeux économiques et environnementaux actuels. Certes, les banques éthiques gagnent le terrain, mais beaucoup de gens ignorent encore ce…

Cryptomonnaies : pourquoi la décentralisation est-elle un atout

Les cryptomonnaies sont les monnaies du futur. Depuis quelques années que ces monnaies virtuelles ont vu le jour, elles ne cessent de prendre de la valeur. Elles tentent même de surpasser les monnaies classiques. Cela est dû au fait que…

Que signifie l’expression « faire des affaires en France » ?

Aujourd’hui, nombreuses sont les activités qui permettent de gagner de l’argent. Et ce, qu’elles soient légales ou illégales. Vente en ligne, influenceur… ce sont en ce moment les métiers les plus rentables. De plus en plus de jeunes se lancent…

Les avantages du plan épargne retraite pour sécuriser vos vieux jours

Avec l’allongement de l’espérance de vie et les incertitudes qui pèsent sur les systèmes de retraite publics, il devient essentiel de planifier et de sécuriser sa retraite. Le Plan Épargne Retraite (PER) s’impose aujourd’hui comme une solution incontournable pour anticiper…

Pourquoi les valeurs technologiques comme Apple ou Amazon sont si prisées des investisseurs ?

Depuis quelques années, ce sont les entreprises technologiques comme Apple ou Amazon qui ont réussi à bien progresser en bourse. L’atout de ces entreprises est que ce sont de grandes firmes à l’inverse des autres. Le secteur du Tech est…

pour gérer efficacement vos transferts.){kind=link}