En bref : 🔎 tutoriel pratique pour augmenter le plafond du virement instantané chez BoursoBank — comment agir depuis les paramètres compte, quand solliciter le service client, et quelles précautions de sécurité bancaire appliquer. ⚠️ Prévoir les limite de transfert temporaires pour un bénéficiaire récent et connaître les différences entre SEPA instantané et virements internationaux. 💡 Astuce : anticiper les demandes importantes et conserver justificatifs pour obtenir un relèvement rapide.

Plafond virement Boursorama: quel est le montant maximum pour le virement instantané chez BoursoBank ?

Le cadre réglementaire européen fixe un plafond de référence élevé, mais la réalité opérationnelle diffère. Le Règlement européen 2024/886 a positionné un plafond théorique à 100 000 € par opération pour le SEPA instantané, avec un délai d’exécution garanti de moins de 10 secondes. Pourtant, en pratique, chaque établissement adapte ce plafond à son profil de risque et à ses procédures internes.

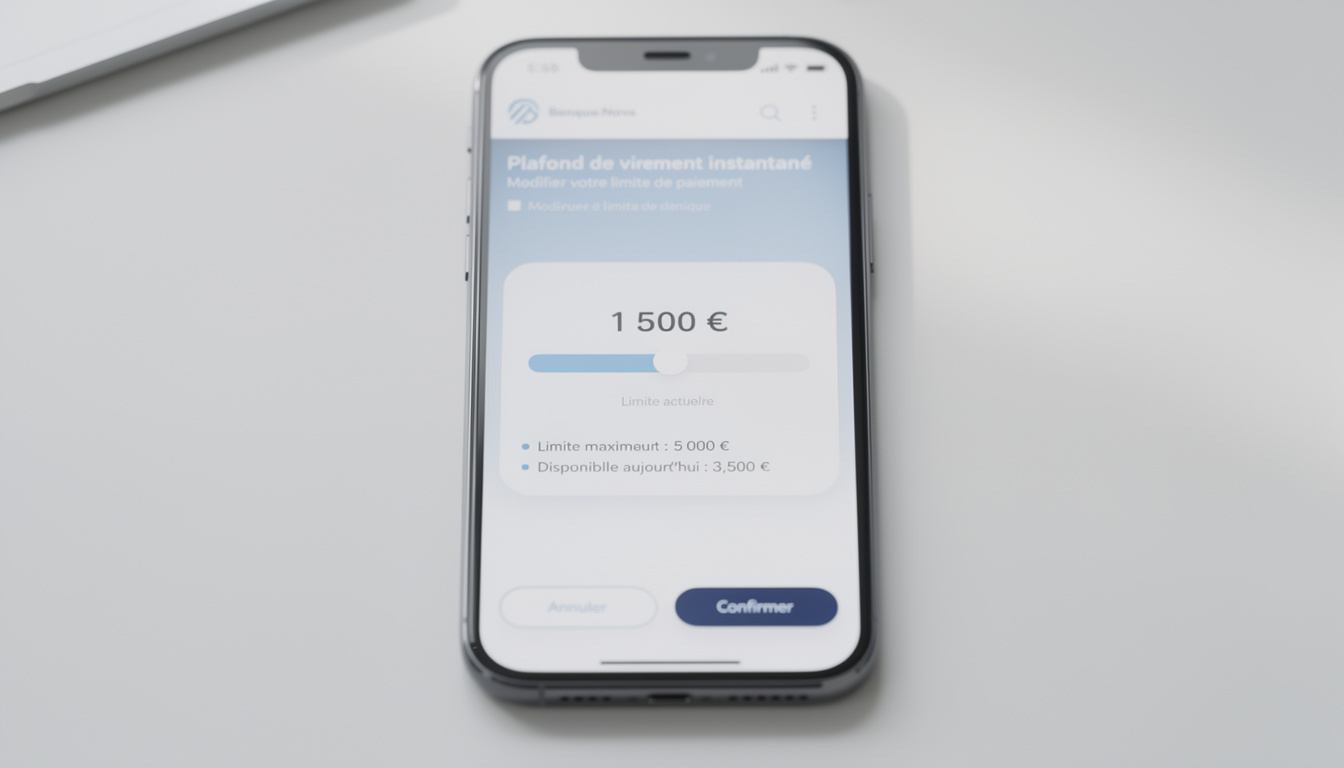

Chez BoursoBank, la politique interne aboutit à des plafonds sensiblement supérieurs à la moyenne des banques françaises traditionnelles. Le plafond appliqué peut atteindre 30 000 € par jour pour un client correctement identifié, mais des règles de sécurisation réduisent parfois ce montant selon le contexte. Par exemple, l’enregistrement récent d’un RIB déclenche un mécanisme automatique qui abaisse temporairement le plafond à 1 500 € pendant une période de 24 à 72 heures.

Pour comprendre l’impact concret, prenons le cas de Marc, photographe indépendant qui doit verser un acompte pour la location d’un lieu de tournage. Il dispose d’un solde suffisant mais découvre, au moment de l’urgence, que le virement instantané est limité. Cette situation illustre deux éléments clés : d’une part, l’existence d’un plafond quotidien distinct par compte, et d’autre part, l’effet d’une sécurité visant à prévenir les fraudes.

La distinction entre plafond par opération et plafond journalier mérite d’être éclaircie. Certaines banques indiquent un plafond par virement, d’autres un plafond cumulatif par journée. BoursoBank communique un plafond journalier atteignant 30 000 €, ce qui signifie que plusieurs virements peuvent être effectués dans la journée jusqu’à concurrence de ce montant, sauf règles particulières (nouveau bénéficiaire, blocage de sécurité, etc.).

Il est important de noter que la réception du SEPA instantané est devenue obligatoire dans la zone euro depuis le début de 2025, et l’émission l’est depuis octobre 2025. Cela garantit l’accès au service, mais pas l’uniformité des plafonds. En France, les plafonds réels observés varient généralement entre 2 000 € et 30 000 € selon l’établissement et le profil client.

Un autre point crucial : l’irrévocabilité. Une fois validé, le virement instantané est irrévocable et les fonds sont crédités en quelques secondes. Cela explique les mesures de modération des banques qui cherchent à limiter l’impact des erreurs ou des fraudes. Pour Marc, la leçon est claire : connaître son plafond et vérifier le bénéficiaire avant d’appuyer sur « valider » évite des complications inutiles.

Enfin, la présentation des plafonds par chaque banque peut prêter à confusion. Des comparatifs récents montrent que BoursoBank se situe plutôt haut dans la fourchette, mais que des règles locales (bénéficiaire récent, suspicion de fraude) sont susceptibles de réduire fortement la capacité d’émission sur le court terme. Insight clé : s’informer en amont sur le plafond et sur les exceptions permet d’éviter un rejet ou une impossibilité d’envoi au mauvais moment.

Comment fonctionne le plafond de virement ? | BoursoBank et gestion des paramètres compte

Comprendre la mécanique du plafond est essentiel pour toute personne utilisant régulièrement le virement instantané. Par défaut, chaque compte dispose d’un plafond qui peut s’appliquer par opération et par jour, et ce plafond est souvent modifiable depuis l’espace client.

Chez de nombreuses banques en ligne, y compris BoursoBank, une rubrique dédiée « Gérer mes plafonds de virement » permet d’ajuster les limites sans formalité lourde. Dans la pratique, la modification peut être immédiate pour de faibles montants ou soumise à vérification pour des relèvements significatifs. L’opération est claire : consultation des plafonds, demande d’augmentation, puis validation après éventuellement fourniture de justificatifs.

La séparation des plafonds entre comptes est un élément souvent méconnu. Si un client possède un compte courant et un compte professionnel, le plafond appliqué à l’un n’affecte pas l’autre. Cela offre une marge de manoeuvre : il est parfois plus rapide d’utiliser un autre compte disposant d’un plafond plus élevé plutôt que de solliciter un relèvement immédiat.

La démarche via application mobile se déroule généralement en quelques étapes : identification, accès aux paramètres compte, sélection du compte concerné, et saisie du nouveau plafond souhaité. Pour des augmentations substantielles, la banque peut demander un justificatif d’opération (facture, contrat) ou une preuve d’identité. Le traitement varie : certaines demandes sont validées dans la journée, d’autres prennent 24 à 48 heures.

Un point de vigilance : les virements permanents et programmés n’impactent pas toujours le plafond des virements ponctuels. Chez certains établissements, un virement programmé est traité hors quota du plafond journalier. Autre subtilité : l’ajout d’un bénéficiaire récent entraîne fréquemment une limite temporaire, typiquement appliquée pendant 24 à 72 heures pour des raisons de sécurité.

Pour ceux qui veulent des précisions sur les délais chez Boursorama/BoursoBank, des guides spécialisés détaillent les temps d’exécution et les règles associées. Une ressource pratique sur ce sujet peut être consultée ici : détails sur les délais de virement Boursorama.

Enfin, la modification des paramètres compte peut se faire aussi en contactant le service client. Pour un relèvement urgent, la messagerie sécurisée ou le téléphone restent des voies efficaces. Les conseillers peuvent proposer un relèvement temporaire pour une opération précise, souvent valable 24 à 48 heures, sous réserve de vérification.

Insight clé : maîtriser les paramètres compte et savoir quand contacter le service client permet d’anticiper et d’éviter les blocages en situation d’urgence.

Tutoriel pratique : augmenter le plafond virement instantané chez BoursoBank étape par étape

Ce tutoriel explicite les actions concrètes à mener pour demander une hausse du plafond. Il s’adresse autant aux particuliers qu’aux professionnels souhaitant sécuriser une opération urgente ou anticiper un besoin régulier.

Étape 1 — Vérifier le plafond actuel dans l’application : se rendre dans la rubrique Paramètres ou Gérer mes plafonds de virement, sélectionner le compte concerné et noter le plafond par opération et le plafond journalier. Cette lecture préalable évite les surprises au moment d’envoyer de l’argent.

Étape 2 — Évaluer le type de hausse nécessaire : pour un besoin ponctuel, une demande de relèvement temporaire suffit souvent. Pour une utilisation fréquente de montants élevés, solliciter un relèvement permanent sera plus pertinent. Des justificatifs peuvent être demandés pour un relèvement pérenne.

Étape 3 — Soumettre la demande depuis l’application : plusieurs banques en ligne proposent un formulaire dédié. Il est recommandé d’ajouter un justificatif de l’opération envisagée (devis, facture, contrat). Si l’option n’existe pas dans l’app, utiliser la messagerie sécurisée pour expliquer l’urgence et joindre les pièces.

Étape 4 — Contacter le service client en cas d’urgence : appeler directement le service client permet parfois d’obtenir un relèvement le jour même. Les conseillers peuvent activer une élévation temporaire (souvent 24 à 48 heures) après vérification d’identité. Attention aux horaires : une demande tardive un jour non ouvré peut prendre plus longtemps.

Étape 5 — Tester l’opération : effectuer un petit virement test si possible, puis réaliser l’opération principale une fois la hausse confirmée. Pour les virements très élevés, il est recommandé d’alerter le bénéficiaire et de conserver tous les justificatifs au cas où la banque demanderait des confirmations supplémentaires.

Exemple concret : Marc doit transférer 8 000 € pour une location. Il constate que son plafond est initialement à 3 000 €. Il demande un relèvement temporaire via l’application en joignant le contrat de location. Le service client valide la hausse dans la matinée et la transaction peut s’effectuer sans délai.

Points de vigilance : fournir un justificatif clair accélère la procédure. Ne pas oublier que l’opération instantanée reste irrévocable, donc vérifier soigneusement l’IBAN du bénéficiaire et les informations associées avant de valider.

Insight clé : préparer les justificatifs et utiliser la messagerie sécurisée ou le service client en parallèle de la demande en ligne augmente fortement les chances d’obtenir un relèvement rapide.

Cas particuliers et sécurité bancaire : bénéficiaire récent, zone SEPA et limites de transfert

Les cas particuliers méritent une attention particulière car ils expliquent la plupart des refus ou abaisses de plafond. La notion de bénéficiaire récent est l’un des plus courants : lorsqu’un RIB est ajouté, de nombreuses banques appliquent automatiquement une restriction temporaire. Chez BoursoBank, ce seuil peut être abaissé à 1 500 € pendant la période de vigilance.

Cette mesure vise à éviter l’usurpation d’identité et la fraude. Depuis octobre 2025, la Vérification du Bénéficiaire (VoP) est systématique sur les virements SEPA, ce qui renforce encore la protection. Avant la validation finale, la VoP compare le nom du titulaire affiché et l’IBAN saisi et alerte en cas de discordance.

Pour les transferts internationaux, la situation diffère. Le SEPA instantané fonctionne dans 36 pays incluant l’ensemble de l’Union européenne et des pays comme la Norvège ou la Suisse. Hors zone SEPA, il faut recourir aux virements internationaux classiques (SWIFT), plus lents et parfois coûteux. Les banques françaises limitent l’application du SEPA instantané aux comptes répertoriés comme compatibles.

Une autre question fréquente concerne la gratuité. Depuis le 9 janvier 2025, les virements instantanés depuis un espace client en ligne sont gratuits pour les particuliers. Cela a rendu le service plus attractif, mais n’a pas modifié les politiques de plafonds ni les règles de sécurité mises en place par les établissements.

En matière de sécurité bancaire, garder des réflexes simples réduit les risques : vérifier l’identité du bénéficiaire, sauvegarder les justificatifs de paiement, activer les alertes SMS ou notifications, et limiter l’accès à l’application bancaire. Une bonne hygiène numérique, évoquée aussi dans des guides sur la sécurité en ligne, complète ces gestes (cf. ressources spécialisées).

Pour les utilisateurs réguliers du SEPA instantané, il est utile d’avoir en tête ces règles afin d’anticiper les blocages. Si un virement est rejeté, la première vérification porte sur le solde et le plafond. Si tout semble correct, contacter le service client et fournir les éléments de preuve résout souvent la situation.

Insight clé : les limites temporaires liées aux bénéficiaires récents et la VoP sont des outils de protection ; les connaître permet de planifier et d’agir sans panique en cas de besoin.

Bonnes pratiques pour utiliser le virement instantané BoursoBank et éviter les erreurs

Pour tirer le meilleur parti du virement instantané tout en maîtrisant les risques, adopter quelques bonnes pratiques quotidiennes est essentiel. Ces gestes simples réduisent les interruptions et protègent contre la fraude.

1) Anticiper les besoins importants : avant une date butoir (achat, acompte, dépôt), vérifier le plafond et, si nécessaire, demander un relèvement en avance. Cela évite l’urgence et les démarches en dernière minute.

2) Vérifier systématiquement l’IBAN et le nom du bénéficiaire grâce à la VoP. La corrélation entre ces deux éléments évite des erreurs coûteuses puisque le virement instantané est irrévocable.

3) Conserver les justificatifs : facture, devis ou contrat. Ces pièces accélèrent toute demande de relèvement et servent de preuve en cas de contestation.

4) Utiliser les paramètres compte pour configurer des plafonds adaptés à son usage. Ajuster régulièrement ces paramètres selon l’évolution des besoins professionnels ou personnels.

5) En cas de doute, contacter le service client. Les conseillers disposent d’outils pour proposer un relèvement temporaire ou expliquer une restriction. L’anticipation et la communication sont souvent la clé d’une résolution rapide.

Exemple final : Marc, désormais préparé, a augmenté son plafond de manière permanente après quelques opérations répétées et a appris à joindre rapidement son justificatif via la messagerie sécurisée. Résultat : gain de temps, moins de stress et plus de fluidité dans la gestion des missions.

Insight clé : préparation, vérification et communication avec le service client constituent la meilleure stratégie pour utiliser le virement instantané en toute sécurité chez BoursoBank. Pour approfondir la connaissance des services et comparer des solutions, un article d’analyse financière peut compléter la documentation : analyse approfondie des fonctionnalités.

Frais bancaires BNP Paribas : comment éviter ou négocier les commissions d’intervention ?

En bref : 🟡 Frais bancaires : la facture moyenne des ménages français tourne autour de 190 € par an, mais des marges d’économie substantielles existent. 🔵 BNP Paribas applique des règles communes du marché : commissions d’intervention à 8…

Comment économiser sur votre assurance emprunteur pour un prêt immobilier

L’acquisition d’un bien immobilier représente un projet majeur dans une vie, les frais liés au crédit méritent une attention particulière. La maîtrise du budget passe notamment par une gestion avisée de l’assurance emprunteur, qui peut générer des économies substantielles sur…

Qu’est-ce qu’une banque éthique ?

L’univers bancaire change petit à petit, on voit maintenant en France quelques banques éthiques, transparentes et responsables. Cela s’explique par les enjeux économiques et environnementaux actuels. Certes, les banques éthiques gagnent le terrain, mais beaucoup de gens ignorent encore ce…

Quelle est la banque la moins chère de France pour réduire ses frais de tenue de compte ?

En bref 🔎 BoursoBank se détache comme la banque la moins chère en 2026 avec un coût moyen de 1,32€/an, grâce à l’absence quasi totale de frais de tenue de compte et de cotisations carte. 🧾 Économiser banque : l’écart…

Les intérêts d’une bonne formation au trading avant de se lancer

Le trading est une activité particulière à but lucratif fortement animée. Il permet à ses pratiquants de connaître rapidement le statut d’individu fortuné. Pour cette raison, cette activité connaît également beaucoup d’aspirants. La question de la nécessité d’une bonne formation…

Action ou Obligation : comment bien choisir pour diversifier son portefeuille ?

En bref : ⚖️ Action vs obligation : une tension permanente entre rendement et risque. 🔁 Diversification et allocation d’actifs restent les leviers essentiels pour construire un portefeuille résilient face aux secousses des marchés financiers. 🕰️ Penser le temps :…

En 2026, la gestion de ses finances personnelles a connu une mutation technologique sans précédent. La digitalisation des services financiers n’est plus une option, mais la norme. Pour de nombreux citoyens, la question de la simplification bancaire est devenue une…

Actualité financière : pourquoi le trading suscite l’intérêt des jeunes ?

Le trading était depuis bien longtemps l’apanage des grandes instructions financières comme les banques. Depuis peu, il y a eu un grand élargissement de la pratique de cette activité financière. C’est la démocratisation du trading. À la grande surprise des…

{kind=link}